金利のタイプ

住宅ローンを決める際、最も重要なポイントの一つとして金利があげられます。

多くの方が目先の金利で住宅ローンを選びがちですが、借入金利には、長期間金利が変わらないもの、返済の途中でも金利が変更するもの等大きく分けて3つのタイプがあります。

住宅ローンは30年、35年と非常に長期にわたるものです。

購入者のライフプランに合った金利タイプを選ぶことが非常に重要となります。

固定金利タイプ

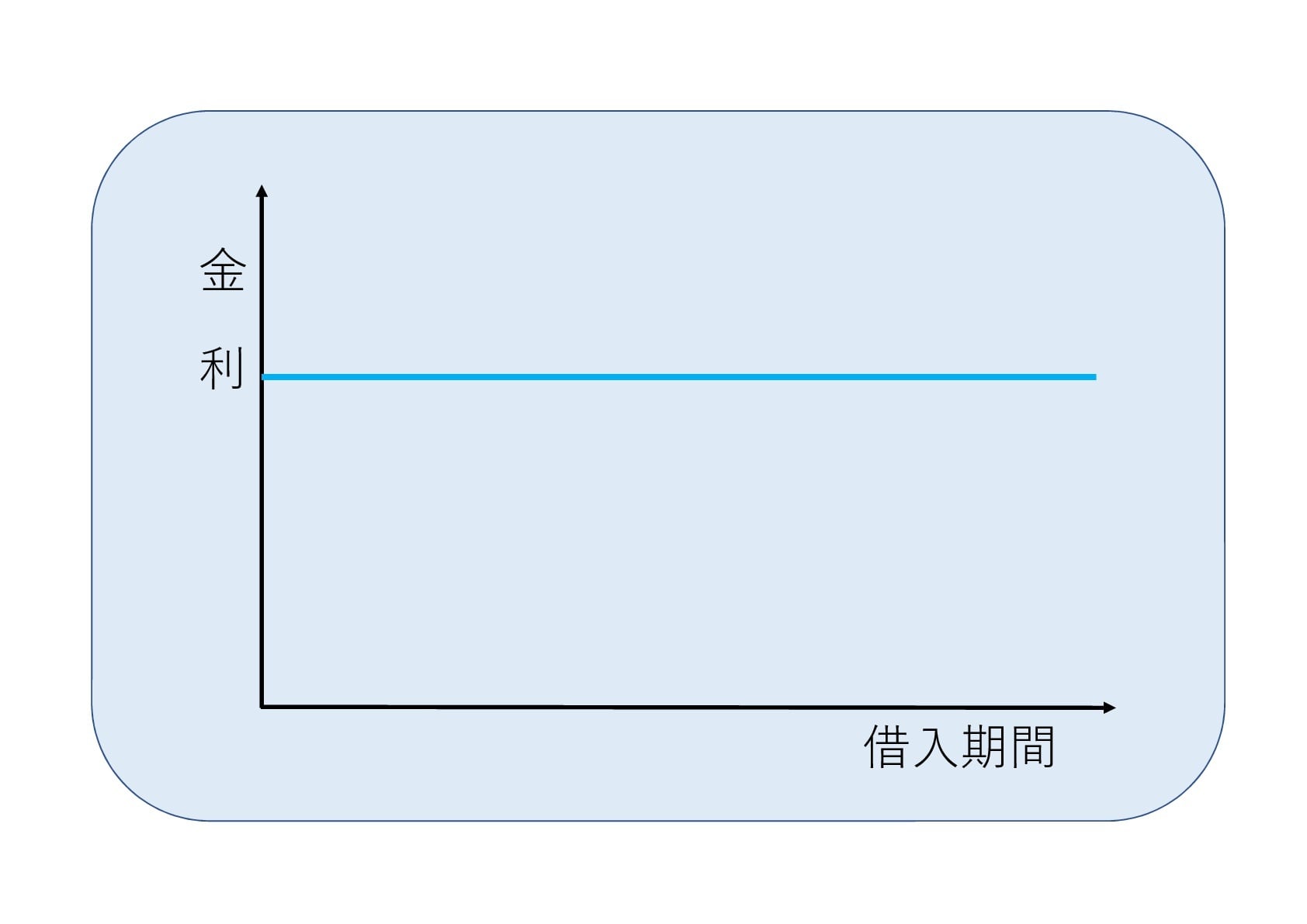

全期間固定金利型

借り入れた時の金利が借入期間中ずっと変わらないタイプ。

〇メリット

・借入後に市場金利が上昇しても、借入時の金利で固定されるため、返済額は変わらない

・借入時に返済期間中の返済計画が立てやすい

・借入後に市場金利が上昇しても、借入時の金利で固定されるため、返済額は変わらない

・借入時に返済期間中の返済計画が立てやすい

□デメリット

・借入後に市場金利が低下しても返済額は変わらない

・借入後に市場金利が低下しても返済額は変わらない

・最初は変動金利の方が金利が低いため、当初は変動金利に比べ月々の返済額が多くなる

変動金利タイプ

固定金利期間選択型

一定の期間(「当初5年間○%」など)に固定金利が適用されるタイプ

〇メリット

・固定金利期間中は返済額が確定できる

・借入後に市場金利が低下した場合、返済額が減少できる

・固定金利期間中は返済額が確定できる

・借入後に市場金利が低下した場合、返済額が減少できる

□デメリット

・借入後に市場金利が上昇すると、固定期間終了後は返済額が増加する

・借入時に固定金利期間終了後の返済額は市場金利により変動するため、返済計画が立てにくい

・借入後に市場金利が上昇すると、固定期間終了後は返済額が増加する

・借入時に固定金利期間終了後の返済額は市場金利により変動するため、返済計画が立てにくい

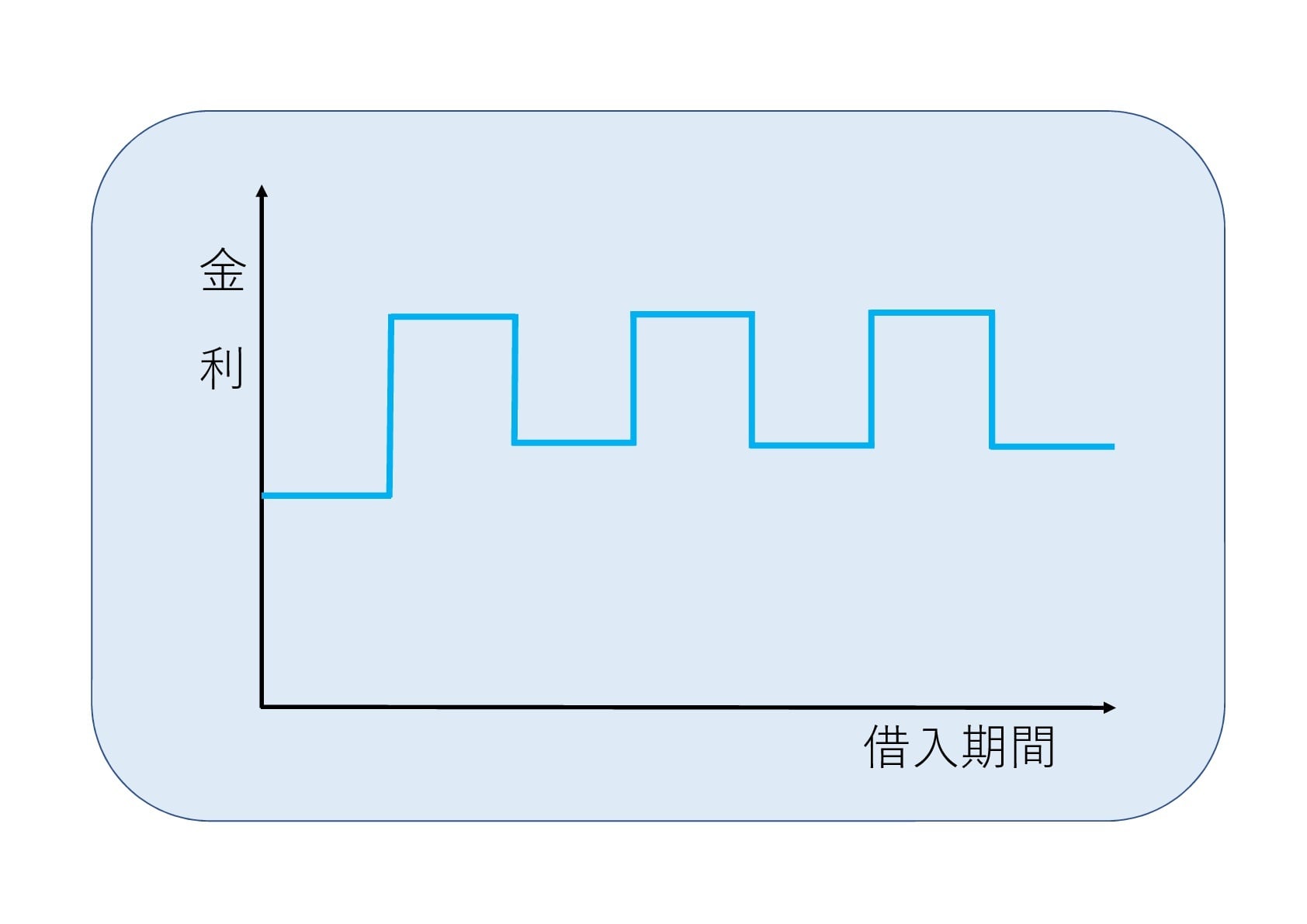

変動金利タイプ

変動金利型

銀行の短期プライムレートを基準に利率が変動するタイプ

〇メリット

・借入後に市場金利が低下すると、返済額が減少する

・借入後に市場金利が低下すると、返済額が減少する

・一般的に固定金利と比べて、借り入れ当初は変動金利の方が金利が低い

□デメリット

・借入後に市場金利が上昇すると、返済額が増加する

・借入時に将来の返済額が確定しないので、返済計画が立てにくい

・借入後に市場金利が急上昇した場合、未払利息が発生する場合がある

・借入後に市場金利が上昇すると、返済額が増加する

・借入時に将来の返済額が確定しないので、返済計画が立てにくい

・借入後に市場金利が急上昇した場合、未払利息が発生する場合がある

変動金利タイプを選ぶ際の注意点

上記の通り、変動金利は経済情勢により金利が変動します。当然金利が変動すれば返済額も変動します。では常に金利の変動に合わせて毎回返済額が変わるのかといえばそうではありません。

一般的には、金利が変動するタイミングは半年に1回で、毎年4月と10月に見直されます。金利の見直しは、半年に1回ですが、その間金利が変動しても、毎月の返済額は借りた時から5年間変動せず、6年目から変わるという決まりがあります。また、金利が上昇し6年目に毎月の返済額が上昇する場合、これまで毎月払っていた返済額の最大1.25倍までを上限として、返済額が変わります。

そうしますと、「毎月の返済額が1.25倍以上にはならないという上限があれば、もしも6年目に金利が上昇して返済額が増えたとしても安心!」とお考えの方もいると思いますが、これには注意が必要です。

というのもあくまでも毎月の返済額に上限があるだけで、金利に上限はありません。つまり、毎月の返済額には1.25倍と上限がありますが、金利が上昇し続ければ、総返済額は、上限なく増加します。

しかも、毎月の返済額は、最初に利息が引かれ、残った金額から元金が引かれるというルールがあります。つまり、金利が上がっているのに返済額は上がらないとなると、元金の減りが遅く、「未払利息」が発生する可能性もあります。